Table of Contents

- 1.Zusammenfassung

- 2.Druck durch Basel III und Margin-Anforderungen bei nicht zentral geclearten Derivaten

- 3.Die Vorteile von Devisenfutures

- 4.Ausgangsdaten und getroffene Annahmen

- 5.Durch Interviews überprüft

- 6.Analyseergebnis

- 7.Basel III kann den Einsatz von Devisenfutures weiter vorantreiben

- 8.Hindernisse beim Einsatz von Devisenfutures

- 9.Auswirkungen des Wandels auf der Sell-Side

- 10.Künftiges Potenzial für Devisenfutures

Zusammenfassung

Vor dem Hintergrund des wachsenden Handels mit Devisenfutures hat Greenwich Associates die möglichen wirtschaftlichen Vorteile untersucht und bewertet, die sich aus dem Handel mit Futures als Alternative zum OTC-Markt ergeben.

Dazu haben wir ein proprietäres quantitatives Modell eingesetzt, um die Kosten zu analysieren, die jeweils mit dem außerbörslichen Devisenhandel (OTC-Handel) und vergleichbaren Devisenfutures verbunden sind. Unser Modell berechnet die Kosten für die Eröffnung, das Halten und die Glattstellung einer Position. Um die wichtigsten Ausgangsdaten des Modells zu überprüfen und Feedback zur derzeitigen Nachfrage und Preisgestaltung zu erhalten, haben wir mit Devisenhändlern der Buy- und Sell-Side gesprochen.

Die Ergebnisse zeigen, dass Anleger im Devisenhandel erhebliche Kosteneinsparungen erzielen können (im Einzelfall von über 75%), wenn sie ihre Transaktionen nicht am OTC-Markt, sondern in Futures tätigen. Marktteilnehmer, bei denen regulatorische Kosten durch Basel III anfallen, können dabei sogar noch größere Einsparungen erreichen.

Doch reine Kosteneinsparungen sind nicht der einzige Grund, Devisenfutures in Betracht zu ziehen. Sell-Side-Händler wählen ihre primären Zielkunden zunehmend selektiver aus, was den Zugang zu Liquidität für manchen Buy-Side-Händler erschweren könnte. Andere wiederum haben den Eindruck, dass sie bei bestimmten Kontrahenten nicht mehr im Mittelpunkt stehen und weniger Dienstleistungen erhalten. Folglichkönnten Futures als Alternative die Auswirkungen des veränderten Verhaltens der Sell-Side abmildern.

Ungeachtet der potenziellen Kosteneinsparungen kann der Wechsel in den Futures-Markt für manche Devisenhandelsteilnehmer dennoch nicht sinnvoll sein, wenn diese nur selten handeln oder geringe Volumina tätigen. Zudem hegen einige Anleger eine gewisse Skepsis hinsichtlich der verfügbaren Liquidität in einem börslich gehandelten Umfeld – wenngleich jüngste Statistiken beweisen, dass das durchschnittliche Tagesvolumen (ADV) der Devisenfutures dem Volumen an einem großen Kassahandelsplatz entspricht, oder dies sogar übersteigt.

Die Ergebnisse unserer Analyse beweisen, dass der Handel von Devisenfutures eindeutige wirtschaftliche Vorteile bieten kann, selbst wenn man die potenziell nachteiligen regulatorischen Effekte auf die Handelskosten außer Acht lässt. Daher rechnen wir damit, dass Devisenfutures auch künftig als Alternative zum OTC-Handel an Bedeutung gewinnen.

Mit einem täglichen Handelsvolumen von über 5 Billionen USD ist der Devisenmarkt bei weitem der größte und liquideste Finanzmarkt weltweit. Dort bewegt sich ein breites Spektrum von Marktteilnehmern: von Vermögensverwaltern mit billionenschweren Mandaten zu multinationalen Unternehmen und Privatpersonen, die jährlich nur einige wenige spekulative Positionen handeln. Somit hätten jegliche strukturelle Veränderungen in diesem Markt – ungeachtet dessen, ob sie durch Wettbewerbseffekte oder regulatorischen Druck verursacht werden – umfangreiche Auswirkungen.

In vielen verschiedenen Assetklassen hatte die Einführung und Etablierung von Futures einen entscheidenden Einfluss auf die Handelsgewohnheiten der Investoren. Allerdings lässt sich das Verhalten der Anleger nicht einfach über Nacht ändern, indem man ein neues Produkt einführt. Stattdessen ist eine gewisse Trägheit festzustellen: Investoren müssen informiert und durch nachweisbare wirtschaftliche Anreize überzeugt werden.

Druck durch Basel III und Margin-Anforderungen bei nicht zentral geclearten Derivaten

Die am meisten gehandelten Deviseninstrumente – Swaps und Devisentermingeschäfte – sind teilweise von den strikteren regulatorischen Anforderungen ausgenommen, die anderen Arten von Derivaten auferlegt wurden (Clearing-Pflicht, Hinterlegung von Initial Margin). Doch ist der Devisenmarkt von den Kapitalanforderungen gemäß Basel III und von Margin-Anforderungen für nicht zentral geclearte Derivate betroffen – wie die Variation Margin (VM) auf lieferbare Swaps und Termingeschäfte in der EU (ab Januar 2018), sowie Initial Margin (IM) und VM auf NDFs und OTC-Devisenoptionen. Obwohl Um Anleger zu einer Änderungen ihrer Handelsgewohnheiten zu bewegen, müssen sie informiert und durch nachweisbare wirtschaftliche Anreize überzeugt werden in keinem Land eine Clearingstelle für Devisen entstehen dürfte, wird der Kostendruck sehr wahrscheinlich an die Stelle eines regulatorischen Katalysators treten.

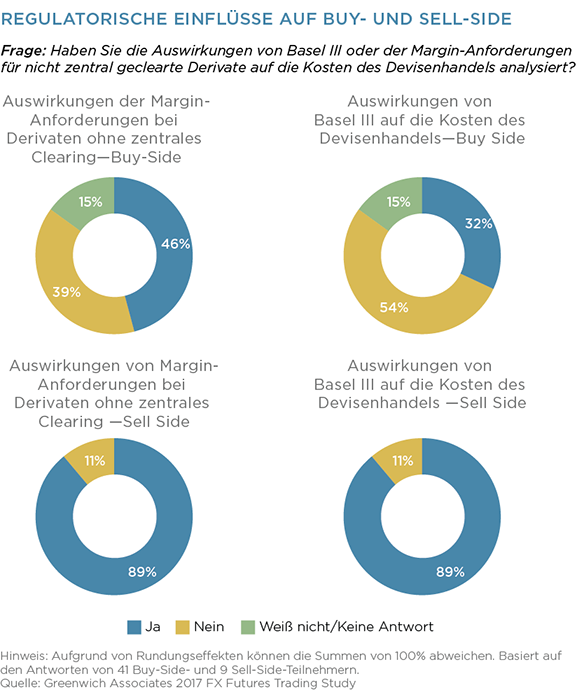

Die Auswirkungen aufsichtsrechtlicher Änderungen auf das Handelsverhalten waren schon Gegenstand zahlreicher Veröffentlichungen. Im Verlauf dieser Studie teilten uns mehr als 50% aller Buy-Side- und Sell-Side-Teilnehmer mit, dass sie bereits die Auswirkungen von Margin-Anforderungen für nicht zentral geclearte Derivate auf den Devisenhandel detailliert untersucht haben. Zudem haben 42% die möglichen Auswirkungen von Basel III auf die Kosten des Devisenhandels untersucht. Dabei überrascht es kaum, dass nahezu alle Sell-Side-Häuser und Market-Maker diese Veränderungen eingehend untersucht haben. Diese Unternehmen sind für ihre Kunden von der Buy-Side zweifellos eine wichtige Informationsquelle.

Von den befragten Buy-Side-Teilnehmern, die die Auswirkungen von Margin-Anforderungen bei nicht zentral geclearten Derivaten untersucht hatten, sind zwei Drittel nicht fest entschlossen, andere Produkte als bisher zu nutzen. Dies passt ins Bild, denn die Mehrheit der Buy-Side-Teilnehmer war bisher nicht von der Einschusspflicht für nicht zentral geclearte Derivate betroffen und es wurden bisher noch keine wesentlichen Kosten an sie durchgereicht. Dies dürfte sich allerdings ändern, da die Kosten allmählich weiterbelastet werden und Margin- Anforderungen auch abseits der großen Handelshäuser zum Tragen kommen.

Die Vorteile von Devisenfutures

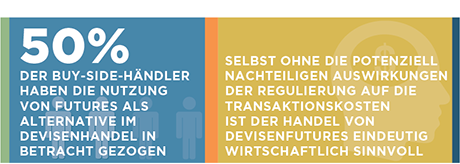

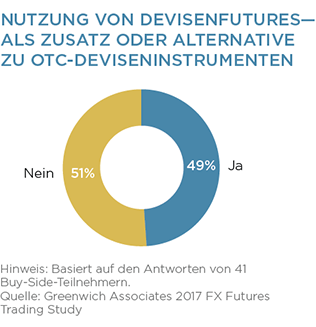

Angesichts des Wachstums des Handels mit Devisenfutures wollten wir die möglichen wirtschaftlichen Vorteile untersuchen, die sich aus der Umstellung vom OTC-Handel zu Futures ergeben. Dabei sind wir nicht die einzigen: Auf unsere Frage, ob sie den Handel von Futures als Alternative im Devisenhandel in Betracht gezogen hätten, antwortete die Hälfte der Buy-Side-Teilnehmer mit Ja.

Auf den folgenden Seiten werden wir einige Vorteile untersuchen, die sich aus der Nutzung von Devisenfutures anstelle von vergleichbaren OTC-Transaktionen ergeben.

Ausgangsdaten und getroffene Annahmen

Wir haben eine Reihe von Szenarien geprüft, um zu verstehen, inwiefern sich der Pauschalrefinanzierungssatz, Geld-/Brief-Spannen, Handelsvolumen (USD 1 Mio., 5 Mio., 10 Mio.), Haltedauer (30-120 Tage) und die Art der Positionsschließung zum Ende der Haltedauer (Glattstellung oder Rollover) auf die Handelskosten im OTC-Markt und im Futures-Handel auswirken. Eine Reihe weiterer Variablen wurden konstant gehalten und richtete sich nach den Aussagen aus unserem Befragungsprozess, während andere Daten auf den im Markt üblichen Werten basierten.

Durch Interviews überprüft

- Ausführung von Futures zum Mittelkurs: Im Durchschnitt führten die Befragten Futures in 35% der Fälle zum Mittelkurs aus, die Ausreißer liegen bei 10% und 90%.

- Höhe der beim Prime Broker für den OTC-Devisenhandel gestellten Initial Margin: 3,5%, wobei manche große Institutionen laut Umfrage nahezu 0% hinterlegen.

- Durchschnittlich anfallende Plattformkosten pro Million bei OTC-Devisengeschäften: USD 10, wobei manche Institutionen Beträge von nur USD 5 – andere bis zu USD 20 nannten.

- Typische Ablehnungsquote: 6%, während manche Institutionen nahezu 0% und andere bis zu 20% angaben.

- Geld-/Brief-Spanne: Die Befragten berichten von Spreads von weniger als einer Stelle sowie von Spreads von bis zu zwei bis drei Stellen bei Transaktionen mit weniger als USD 20 Mio. Volumen.

Analyseergebnis

Unter Berücksichtigung der Ergebnisse unserer Interviews und der Daten, die uns die teilnehmenden Anleger und FCMs zur Verfügung gestellt haben, zeigt unser Modell, dass Futures einen sicheren Platz im Arsenal der Trader haben. In den meisten von uns getesteten Szenarien scheinen Futures die günstigere Alternative zur Ausführung einer ähnlichen Transaktion am OTC-Markt zu sein. Allerdings wissen wir, dass einzelne Situationen oder Szenarien davon abweichen können und sich die tatsächlichen Einsparungen von denen in unserem Modell unterscheiden.

Ungeachtet dessen bleibt eine Frage offen: Wenn es wirtschaftlich sinnvoll ist, Futures zu bevorzugen, warum gibt es dann keine signifikante Verhaltensänderung? Obwohl durch die niedrigeren Handelskosten bei Futures eindeutig ein wirtschaftlicher Vorteil besteht, sind manche Händler nicht zu einer Umstellung ihrer Vorgehensweise bereit, bis ihnen der Nutzen im Vergleich zum erforderlichen Aufwand angemessen erscheint. Des Weiteren liegen die Volumina vieler OTC-Devisengeschäfte über die in unserem Szenario getesteten Transaktionen. Wir rechnen jedoch damit, dass ein wachsender Anteil algorithmischer Orderausführungen das durchschnittliche Volumen pro Transaktion im Devisenhandel wahrscheinlich reduzieren und die Einsparungen damit höher ausfallen werden.

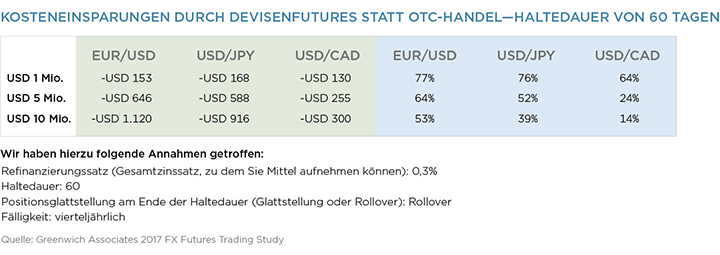

Die nachstehende Tabelle zeigt einige Beispiele mit Handelsvolumina zwischen USD 1 Mio. und 10 Mio.

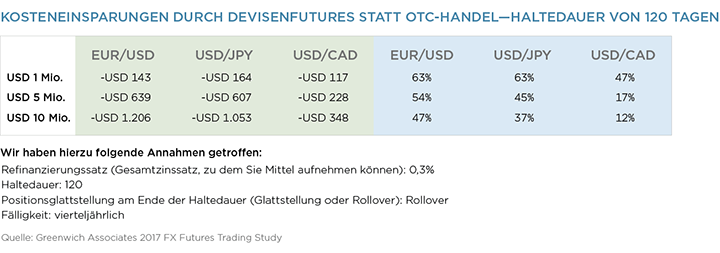

Prozentual betrachtet sind die Kosteneinsparungen erheblich – in manchen Fällen sogar mehr als 75%. Der absolute Betrag erscheint dagegen etwas weniger beeindruckend, da er sich in bestimmten Fällen nur auf einige hundert Dollar beläuft. Selbst bei einer Verdopplung der Haltedauer von 60 auf 120 Tage erzielen Futures gegenüber einer vergleichbaren OTC-Transaktion proportional weiterhin wesentliche Kosteneinsparungen.

Bei der Projektion der Kosten für Buy-Side-Marktteilnehmer aus der oben stehenden Tabelle haben wir berechnet, dass eine Verlagerung von nur 10% des täglichen Buy-Side-Volumens von USD 513 Mrd. in den Währungspaaren EUR/USD, USD/JPY und USD/CAD in den Futuresmarkt ein Einsparungspotenzial von insgesamt mehr als USD 5 Mio. täglich und fast USD 1,5 Mrd. jährlich zur Folge hätte.

Basel III kann den Einsatz von Devisenfutures weiter vorantreiben

Selbst wenn künftig aus regulatorischer oder marktstruktureller Sicht keine großen Veränderungen anstehen, so können wir der vorangehenden Analyse entnehmen, dass der Einsatz von Devisenfutures wirtschaftlich sinnvoll sein kann.

Doch können wir nicht die Kostenbelastung aus Basel III außer Acht lassen. Wie die vorhergehende Grafik verdeutlicht, sind die potenziellen Auswirkungen von Basel III enorm. Im selben Szenario wie oben haben die Kapitalkosten und die Kosten der Mindestliquiditätsquote unter Basel III das Potenzial, die Gesamtkosten des OTC-Devisenhandels fast zu verdoppeln. Umgekehrt versehen verdoppelt sich das Einsparungspotential des Futures-Handels, wenn die Kosten von Basel III berücksichtigt werden.

Und nicht nur die Sell-Side muss sich mit den Kostenaspekten von Basel III befassen. Unsere Nachfrage, ob die Prime Broker unter unseren Studienteilnehmern bereits begonnen hätten, ausdrücklich aus Basel III resultierende Kosten weiterzureichen, beantwortete einer von fünf Teilnehmern positiv.

Hindernisse beim Einsatz von Devisenfutures

Obwohl wir viele Szenarien aufzeigen können, in denen Futures die logische Wahl gegenüber einem OTC-Geschäft sind, fällen Händler ihre Entscheidungen nicht nach rein quantitativen Argumenten. Manchmal sind qualitative Aspekte genauso wichtig.

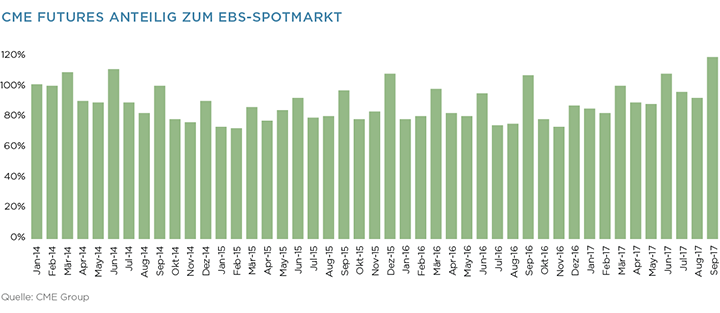

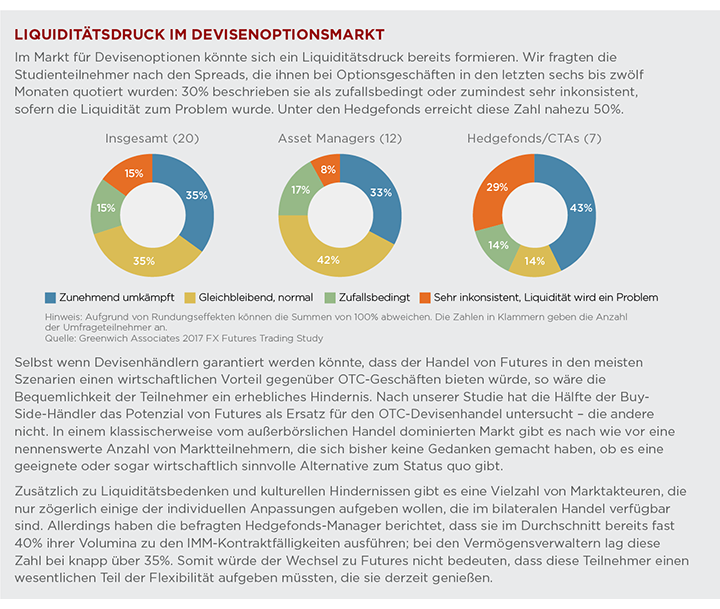

Auf unsere Frage nach dem größten Hindernis bei der Nutzung von Futures als Alternative zum OTC-Devisenhandel nannten fast zwei Drittel der Studienteilnehmer die mangelnde Liquidität als entscheidenden Faktor. Sie waren nicht der Überzeugung, dass sie im Futures-Markt die gleiche Liquidität antreffen würden, die sie beim Vertrieb ihrer Handelsadressen als selbstverständlich gewohnt sind.

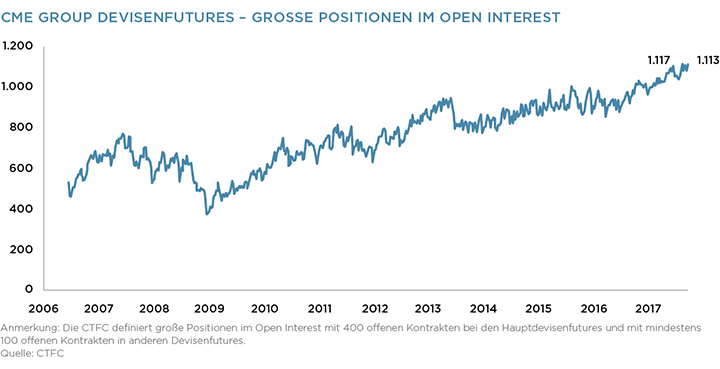

In einem Markt mit einem durchschnittlichen Tagesumsatz im Billionenbereich ist es nicht überraschend, dass Liquiditätssorgen an erster Stelle stehen, während der Tagesumsatz bei CME-Devisenfutures im Schnitt bei 82 Milliarden USD liegt (Stand: September 2017). Wie die nachstehende Grafik jedoch zeigt, weichen die täglichen Volumina in Devisenfutures nicht wesentlich von den Volumina an einem großen elektronischen Kassamarkt ab.

Zudem hat sich seit 2009 die Anzahl der großen Positionen im Open Interest der CME-Devisenfutures um mehr als 150% erhöht: auf mehr als 1.113 Positionen Mitte September – mit einem Rekord im Open Interest von 2.985.000 offenen Kontrakten am 19. September 2017.

Auswirkungen des Wandels auf der Sell-Side

Neben den Aspekten, die den Futures-Markt direkt betreffen, sind auch wechselnde Dynamiken der Sell-Side ein möglicher Anreiz für die Buy-Side, Devisenfutures in Betracht zu ziehen. So schreiben wir in unserem Bericht Seeking Profits in FX, Many Dealers Narrow Their Focus, der 2017 veröffentlicht wurde:

Einige der weltweit führenden Devisenhandelshäuser verschlanken ihr Angebot und konzentrieren sich auf jene Instrumente, in denen sie das höchste Gewinnpotenzial sehen. Beispielsweise geben einige Banken in den G10-Währungen Swaps den Vorzug vor Kassamarkttransaktionen. Andere konzentrieren ihre Strategien auf bestimmte Kunden und richten ihre Ressourcen vorrangig auf Banken, Hedgefonds und andere Finanzunternehmen oder auf Aggregatoren für Privatanleger aus. Zuletzt werden manche Banken auch wesentlich anspruchsvoller, was die Wahl der Geschäftskanäle betrifft, in denen sie miteinander konkurrieren. Diese Banken unterscheiden nicht nur zwischen margenträchtigeren Transaktionen mit engem Kundenkontakt und weniger rentablen elektronischen Orderausführungen. Sie unterscheiden auch nach verschiedenen Arten von elektronischen Handelsplätzen.

Für manche Buy-Side-Händler bedeuten diese Verschiebungen letztlich, dass sie auf ihre auszuführenden Transaktionen von ihren Handelspartnern weniger aggressive Quotierungen erhalten als in der Vergangenheit. Andere wiederum haben den Eindruck, dass sie bei bestimmten Kontrahenten nicht mehr im Mittelpunkt stehen und weniger Dienstleistungen erhalten. Folglich könnten Futures als Alternative die Auswirkungen des veränderten Verhaltens der Sell-Side abmildern.

Künftiges Potenzial für Devisenfutures

Es wäre naiv zu glauben, dass Devisenfutures den bilateralen Markt vollständig ablösen würden – der OTC-Devisenhandel ist und bleibt ein robuster, globaler Markt. Vielen Marktteilnehmern ist es den Kostenaufschlag wert, ihre Engagements maßgeschneidert anzupassen oder entsprechende Strategien umzusetzen.

Wer des Weiteren nur selten handelt, kann unter Umständen keinen ausreichenden Vorteil erzielen, der die mit dem Futures-Handel verbundenen Kosten ausgleicht. Allerdings rechnen wir damit, dass sich die Verlagerung in Richtung börslichem Handel weiter beschleunigt und dieser sich als wichtige Liquiditätsquelle im Devisenhandel weiter etabliert.

Greenwich Associates ist der Ansicht, dass Devisenfutures kurz- und mittelfristig weiterhin zulegen werden. Unsere dargestellte Analyse beweist, dass der Handel von Devisenfutures eindeutige wirtschaftliche Vorteile bieten kann, selbst wenn man die potenziell nachteiligen regulatorischen Effekte auf die Handelskosten außer Acht lässt.

Zusätzlich dürften die gestiegenen Anforderungen für die beste Orderausführung („Best Execution“) und Liquidität nach Maßgabe von Regularien wie MiFID II ebenfalls positive Auswirkungen auf Devisenfutures haben.

Zusammen mit dem Druck, der hinsichtlich ihrer Kapital- und Renditeanforderungen auf der Sell-Side lastet, erwarten wir in den nächsten Jahren ausschließlich einen weiteren Anstieg der impliziten und expliziten Kosten des OTC-Devisenhandels. Da die Liquidität an den Futures-Märkten weiter ansteigt, wird der börsliche Handel von Devisen einfacher sein als je zuvor.

Dieser Bericht wurde ursprünglich in Englisch als A Bright Future for FX Futures veröffentlicht. Greenwich Associates ist für etwaige Ungenauigkeiten in der Übersetzung nicht verantwortlich.

This report was originally published in English as A Bright Future for FX Futures. Greenwich Associates is not responsible for any inaccuracies in this translation.

Studienhintergrund

Als Basis für diesen Bericht nutzen wir ein proprietäres quantitatives Modell zur Analyse der Kosten, die jeweils mit dem außerbörslichen Devisenhandel und vergleichbaren Devisenfutures verbunden sind. Das Modell berechnet die Kosten für die Eröffnung, das Halten und die Glattstellung einer Position. Diese Kosten werden grob in die folgenden Kategorien eingeteilt:

- Spread-Kosten: Definiert durch die Geld-/Brief-Spanne des jeweiligen Instruments

- Margining- und Refinanzierungskosten: Beinhaltet die Höhe der für das Produkt gestellten Margin und deren Finanzierungskosten

- Vermittlungsgebühren: Vom FCM oder Prime Broker berechnete Handelsgebühren, Clearinggebühren und Gebühren für Kapitalinanspruchnahme

- Plattformkosten/CCP-Gebühren: Von der Clearingstelle oder der Handelsplattform berechnete Börsen-, Handels- und Clearinggebühren

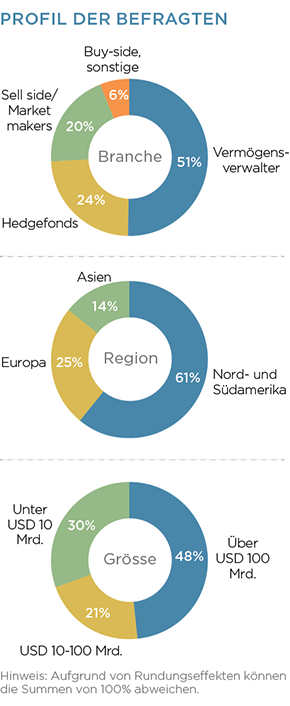

Um die wichtigsten Ausgangsdaten des Modells zu überprüfen und Feedback zur derzeitigen Nachfrage für sowie Überlegungen zum Handel von Devisenfutures zu erlangen, hat Greenwich Associates zwischen Januar und April 2017 insgesamt 51 Telefoninterviews mit Devisenhändlern der Anlageseite („Buy-Side“) sowie aus dem Vertrieb („Sell-Side“) durchgeführt. Die Studienteilnehmer erbrachten Daten über die durchschnittlichen Geld-/Brief-Spannen bei Devisengeschäften verschiedener Volumina, durchschnittliche Plattformkosten pro OTC-Devisengeschäft, den Anteil der zum Mittelkurs ausgeführten Future-Kontrakte und einigen weiteren qualitativen und quantitativen Aspekten.

Aus diesen Ergebnisse wurden mehrere Szenarien entworfen, anhand derer geprüft werden sollte, in welchen Fällen Futures eine sinnvolle (und in einigen Fällen ganz offensichtliche) Alternative zum OTC-Devisenhandel darstellen oder ob die derzeitigen Handelsgewohnheiten beibehalten werden sollten.